爱游戏官网

【跨界】行业周期拐点将至 多家上市公司跨界布局存储芯片;华羿微电产品销量暴跌背后;芯碁微装:先进封装光刻技术已储备多年?

时间: 2023-12-21 17:23:08

作者: 爱游戏ayx官网

2、【IPO价值观】华羿微电产品销量暴跌背后:研发实力不如同行 客户同为竞争对手

集微网消息 近期,随着存储器终端库存逐渐降至健康水位,业内陆续传出厂商涨价、周期拐点将至的消息,备受市场高度关注,这从佰维存储、江波龙、德明利、同有科技、深科技等股价大涨,反映出证券交易市场已经率先吹起反攻的号角。

随着存储行业景气度逐渐反转,国内存储产业链厂商也加快产业链布局,除了兆易创新、北京君正、东芯股份、普冉股份等厂商外,万润科技、力源信息、香农芯创、国芯科技等厂商也跨界切入存储概念,加速在DRAM、NAND Flash等存储芯片领域突围。

在经历了长达一年多的下跌之后,存储价格终于止跌盘整,部分产品型号还迎来小幅反弹。无疑,这无论是对原厂还是代理商均是在坚持了漫长的黑暗之后看到黎明曙光。

今年5月,供应链人士便透露长江存储NAND涨价3-5%左右。而三星、SK海力士等传出涨价消息,预计在下一季拉动DRAM价格持续上涨,目标涨幅为7%至8%。

TrendForce指出,随着原厂仓库存储上的压力趋缓,加上年底旺季前的预先备货,预计对NAND Flash Wafer的需求会渐增,有望加速供需平衡,让价格涨势延续,预计第三季在原厂报价的强势态度下,NAND Flash Wafer均价有望环比增长0~5%。

不过,目前NAND Flash市场仍处于供给过剩的情况,买方仍持保守的备货态度,压抑NAND Flash价格止跌回稳。SSD、eMMC、UFS等模组产品,则因下游客户拉货迟缓,价格续跌,TrendForce预计第三季整体NAND Flash均价持续下跌约3~8%,第四季有望止跌回升。

而在DRAM方面,受惠于DRAM供应商陆续启动减产,整体DRAM供给位元逐季减少,加上季节性需求支撑,减轻供应商仓库存储上的压力,预计第三季DRAM均价跌幅将会收敛至0~5%。不过,目前供应商全年库存应仍处高水位,今年DRAM均价上涨的压力仍大,尽管供给端的减产有助季跌幅的收敛,然实际止跌反弹的时间恐需等到2024年。

兴业证券指出,存储芯片需求仍保持较低水平,而供给端来看,随着各大厂商主动去库存和减产,供需关系有望持续改善。基于目前供需关系,分析师认为存储行业当前正处于景气筑底阶段,今年有望实现景气修复,下半年行业需求有望触底回升,看好相关领域公司的业绩修复趋势。

值得一提的是,上半年AIGC大热,对于AI服务器需求大增,而AI服务器所需DRAM容量为常规服务器的8倍,NAND Flash是常规服务器的3倍,直接拉动DRAM和NAND需求大幅度增长。此外,AI大模型庞大的数据集需要更大容量的NANDFlash存储数据。据悉,GPT-3的参数量已达1750亿个,GPT-4则需要更多。

根据东吴证券测算,2023年全球AI服务器存储市场规模为81亿美元,预计2026年能达到492亿美元,23-26年CAGR为82.5%,AI服务器带来的增量大多数表现在对大容量DDR、HBM、SSD产品的拉动。

车载存储方面,根据Yole数据,2027年车载存储市场规模达到125亿美元,2021-2027年CAGR为20%,随着美光产品被禁,车载存储领域的国产替代进程将继续加快。

爱集微咨询总监陈跃楠表示,当前存储产业仍处于周期性波动的谷底,随着2023年一季度库存情况改善、价格压力缓解,存储行业周期有望迎来拐点。尽管短期需求有待复苏,但ChatGPT引领的AI大模型快速演进下数据量激增,对AI服务器、数据中心的需求持续攀升,带动存储芯片市场的中长期增长趋势。

除了市场触底反弹外,美光在华销售的产品未通过网络安全审查,其客户将向国内外其他供应商转单,业内认为将有利于国内存储产业链企业发展。

据IC Insights多个方面数据显示,全球车规DRAM市场占有率排名前三的分别为美光(45%)、北京矽成(15%)和三星(11%),若美光业务受限,车载存储龙头北京君正有望优先受益;SLC NAND领域,国内龙头东芯股份有望受益。

此外,据CINNO多个方面数据显示,美光在NOR Flash全球市场仍占约4%的份额,主要使用在于汽车、工控、航空航天等领域,若其在华业务受限,兆易创新等国产NOR Flash龙头有望加速产品升级并加速高端应用导入。

东吴证券觉得,通过对产业链主要玩家减产动作、库存及价格逐渐见底等观测,当前存储行业已进入筑底阶段,具有估值底部复苏预期,并且在美光审查落地、长存NAND产品小幅提价等催化下,看好存储产业国产化进程加速,在景气度反转前提下,格局未来有望呈现国产化加速的局面。

目前,兆易创新、复旦微电、北京君正、普冉股份、东芯股份、恒烁股份、芯天下、佰维存储、江波龙、深康佳等国内企业正在加速布局存储产业,加强完善产品结构,以提升自身的核心竞争力。

除了上述传统存储厂商外,万润科技、力源信息、香农芯创、国芯科技等厂商也跨界切入存储领域。

2022年,万润科技成立湖北长江万润半导体技术有限公司,目的是为了抢抓国产存储晶圆将规模化放量及存储半导体国产替代产生的巨大市场机遇,使公司快速进入中高端存储半导体领域,培育和增强公司长期发展新动能。

今年,万润科技在武汉市青山区投资兴建“湖北长江万润存储器项目”,计划在青山区分期建设存储器研发中心、存储器封装及测试项目。其称,目前存储半导体业务处于初期发展阶段,正在积极进行产品研制和市场开拓工作;部分产品已完成试产、小批量生产及送样阶段。

而力源信息也在投资者互动平台表示,公司自研小容量存储EEPROM产品已经量产;而国芯科技高可靠性Raid存储控制芯片现在已经量产,目前正在和多家相关服务器厂商展开应用验证和开发合作,以实现Raid芯片产业化应用。

另外,香农芯创与君海、大普微电子等共同发起设立海普存储,发力企业级固态存储(SSD)产品领域;而聚辰股份增资喻芯半导体,加速NAND及DRAM存储器领域布局。

目前,国内厂商正加速布局存储产业,但由于国内的存储厂商起步相对较晚,与国际大厂仍存在比较大的差距。所以国内厂商只有不断加大研发投入、积累技术,一步一个脚印,才能实现市占率的稳步提升,并在高端存储市场分一块蛋糕。

2、【IPO价值观】华羿微电产品销量暴跌背后:研发实力不如同行 客户同为竞争对手

集微网消息 近年来,随着汽车电子、新能源、工业控制等行业的加快速度进行发展,带动MOSFET、IGBT等功率器件市场规模迅速提升。受益于此,东微半导、宏微科技、新洁能等企业也实现盈利收入迅速增加,并陆续登陆资本市场。

与此同时,华羿微电子股份有限公司(简称:华羿微电)、维安股份、尚阳通等功率器件企业也在IPO过程中,其中,华羿微电科创板IPO已获得上交所受理。

据笔者查询发现,华羿微电的重要客户,如士兰微、华微电子、东微半导、宏微科技等都是同行竞争对象,但相较于竞争对手,华羿微电的研发实力较弱,导致其核心产品Trench MOSFET销量连续下滑,2022年净利也出现暴跌。

华羿微电采用“设计+封测”双轮驱动的业务发展策略,形成了将器件设计与封装测试有机整合、协同发展的业务布局,基本的产品包括SGT MOSFET(Shielded Gate Transistor,屏蔽栅沟槽)、Trench MOSFET(沟槽型MOSFET)自有品牌产品,以及覆盖低压至高压不同封装类型的功率器件及功率模块封测产品。

2020-2022年(简称:报告期),华羿微电实现营业收入分别为8.47亿元、11.6亿元、11.57亿元;归母净利润分别为4163.32万元、8813.4万元、-4320.92万元;扣非净利润分别为457.15万元、6004.33万元、-7548.03万元,可见其2022年营收下滑的同时,净利润也出现暴跌。

分业务来看,报告期内,华羿微电自有品牌产品实现营收分别为4.18亿元、4.69亿元、5.19亿元;封测产品收入分别为4.09亿元、6.45亿元、5.88亿元,占比分别为49.45%、57.88%、53.12%。

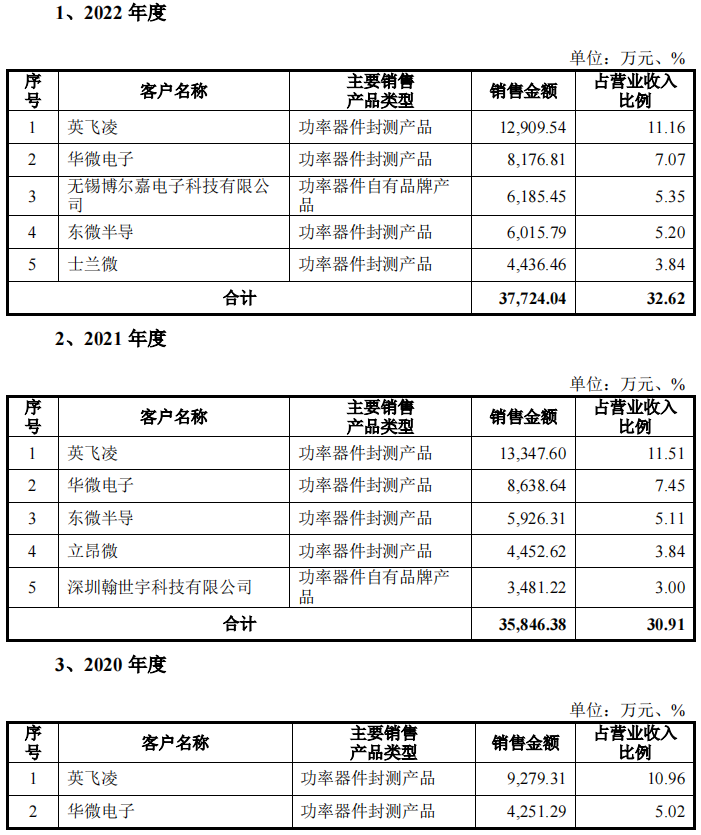

华羿微电称,公司功率器件封测产品已与英飞凌(Infineon)、罗姆(ROHM)、纳微(Navitas)、华微电子、士兰微、东微半导、宏微科技、华润微、基本半导体、英诺赛科等半导体行业客户达成了稳定的合作关系。

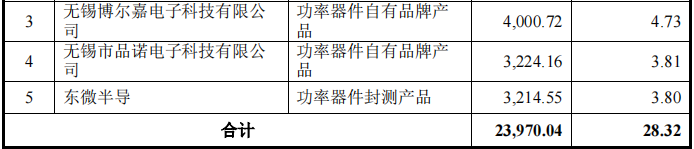

报告期内,华羿微电对英飞凌的销售收入分别为9279.31万元、13347.6万元、12909.54万元,均是其第一大客户;对华微电子的销售收入分别为4251.29万元、8638.64万元、8176.81万元,均是其第二大客户;对东微半导体的销售收入分别为3214.55万元、5926.31万元、6015.79万元,均是其前五大客户。

值得提及的是,华羿微电的自有品牌产品应用于汽车电子、工业控制、服务器、新能源、电动工具、无人机、消费电子等领域,与英飞凌、华微电子、宏微科技、新洁能、士兰微等国内外优秀的半导体企业形成竞争关系。

资料显示,英飞凌是世界上首屈一指的功率半导体元件制造商,可提供品类齐全的金属氧化物-硅晶体管产品组合,并于2015年收购美国国际整流器公司 (IRF) 后,英飞凌将所有IRF MOSFET产品及功率MOSFET纳入其产品体系,进一步加强和扩展了该产品组合。

宏微科技的产品目前已涵盖IGBT、FRED、MOSFET芯片及单管产品80余种,IGBT、FRED、MOSFET、整流二极管及晶闸管等模块产品300余种,应用于工业控制、新能源发电、电动汽车等多元化应用领域。

而华微电子目前已形成以IGBT、MOSFET、SCR、SBD、IPM、FRD、BJT、多芯片模块、宽禁带半导体等为营销主线的系列产品,覆盖了功率半导体器件的全部范围,广泛应用于新能源汽车、光伏、变频、工业控制、消费类电子等战略性新兴领域。

另外,东微半导的主要产品有GreenMOS系列高压超级结MOSFET、SFGMOS系列及FSMOS系列中低压屏蔽栅MOSFET、TGBT系列IGBT产品以及SiC器件(含SiC MOSFET)。公司的产品大范围的应用于以新能源汽车直流充电桩、车载充电机、5G基站电源及通信电源、数据中心服务器电源、储能和光伏逆变器、UPS 电源和工业照明电源为代表的工业级应用领域,以及以PC电源、适配器、TV电源板、手机快速充电器为代表的消费电子应用领域。

从主营产品及应用市场来看,英飞凌、华微电子、宏微科技、东微半导均是华羿微电的竞争对手。不过,华羿微电在招股书中说明“客户与竞争对手重叠的情形”时并未列出英飞凌、东微半导,而是列出了宏微科技、华微电子。

报告期内,华羿微电向士兰微采购晶圆的价格分别为6831.06万元、12570.29万元、15702.15万元,占比分别为11.81%、15.30%、15.08%,分别是华羿微电的第四、二、二大供应商。

与此同时,士兰微于2022年跃升为华羿微电的前五大客户,当年对华羿微电贡献营收为4436.46万元,占比3.84%。而且,士兰微也有MOSFET等相关这类的产品,也是华羿微电的主要竞争对手之一。

目前来看,华羿微电与华微电子、宏微科技、士兰微、东微半导等重要客户,在MOSFET产品中形成竞争关系。那么,相较于竞争对手,华羿微电竞争力如何?

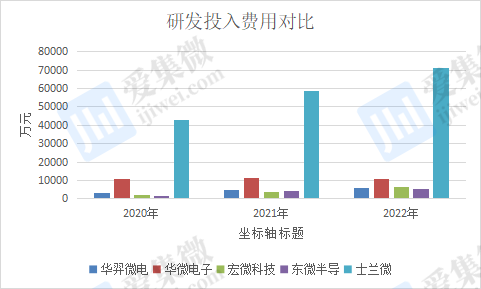

从研发投入来看,报告期内,华羿微电的研发费用分别为3373.21万元、4569.97万元、5812.33 万元,占当期营业收入的比重分别为3.98%、3.94%、5.03%。

以2022年的研发投入金钱为例,士兰微、华微电子、宏微科技、东微半导、华羿微电的研发费用分别为71107.58万元、10525.76万元、6427.8万元、5492.73万元、5812.33 万元,华羿微电的研发投入仅高于东微半导,远低于士兰微及华微电子。

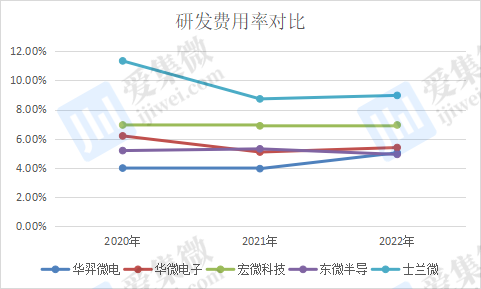

从研发费用率来看,华羿微电于2020年、2021年均低于同行竞争对象,到了2022年,仅略高于东微半导(4.92%),低于华微电子(5.39%)、宏微科技(6.94%)、士兰微(8.97%)。

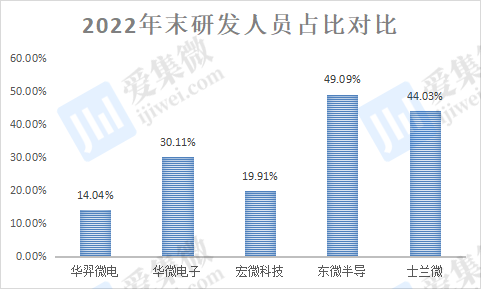

截至2022年12月31日,华羿微电研发人员为301人,占当年员工总数的比例为14.64%。从研发人员占比来看,2022年末,东微半导、士兰微、华微电子、宏微科技的研发人员占当年员工总数的占比分别是49.09%、44.03%、30.11%、19.91%,均高于华羿微电。

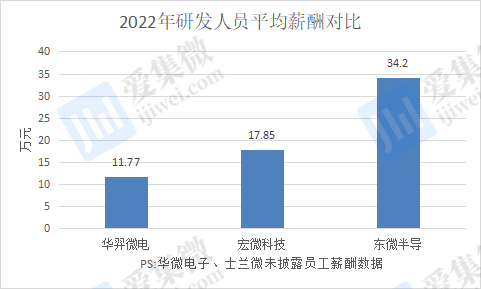

在研发人员薪酬方面,2022年,华羿微电、宏微科技、东微半导的研发人员薪酬分别为11.77万元、17.85万元、34.2万元,其薪酬竞争力也不如同行。

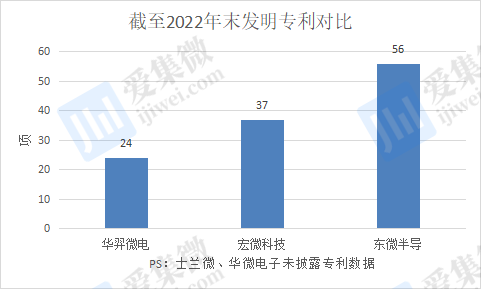

从发明专利来看,截至2022年末,华羿微电、宏微科技、东微半导的发明专利分别为24项、37项、56项,华羿微电不如同行。

更值得注意的是,华羿微电24项发明专利中,有12项是通过“受让取得”,也就是说,华羿微电仅有50%的发明专利通过原始取得。

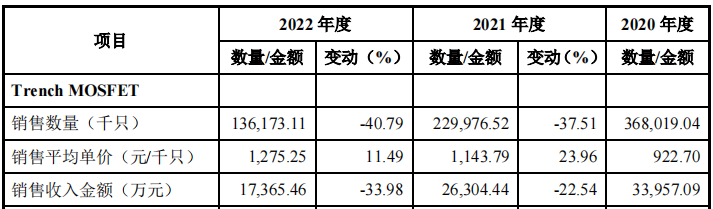

从整体来看,华羿微电的研发实力不如同行,导致其核心产品销量出现下滑。报告期内,华羿微电的Trench MOSFET销量分别为3.68亿只、2.30亿只、1.36亿只,2021年、2022年分别同比下降37.51%、40.79%。

集微网消息,近日,有投入资金的人在投资者互动平台提问:贵公司cpo制造设备方面现有几家客户?

芯碁微装(688630.SH)7月13日在投资者互动平台表示,实现CPO要使用到的光学器件设计技术、芯片制备技术、封装工艺技术、纳米加工技术、系统集成技术等,先进封装有类似 IC 前道制造的光刻、镀膜等工艺。先进封装光刻技术公司已储备多年,支持各种工艺流程包括垂直布线TSV、水平布线Bumping的RDL环节等,未来公司也将加大在该领域的技术研发。

截至发稿,芯碁微装市值为106.76亿元,股价为88.38元/股,较前一日收盘价上涨9.54%。

集微网消息,近日,有投入资金的人在投资者互动平台提问:请问贵公司是不是有出口关于镓和锗的稀土材料或资源?

有研新材(600206.SH)7月13日在投资者互动平台表示,公司不直接拥有锗的矿产资源,但是具有先进的锗产品生产技术,有部分产品出口。

截至发稿,有研新材市值为117.59亿元,股价为13.89元/股,较前一日收盘价上涨0.73%。

集微网消息,近日,有投入资金的人在投资者互动平台提问:近日有媒体公布贵公司上海临港的产能规划从30万片/年增加到96万片/年,请问该情况是否属实?如果属实的话请问扩产资金从何处获取,是否有考虑新的融资方案?

天岳先进(688234.SH)7月13日在投资者互动平台表示,公司于2020年规划上海临港工厂,临港工厂碳化硅半导体材料项目作为上海市重大建设项目纳入了国家布局,自投资建设以来获得积极支持。上海临港工厂使用先进的设计理念,建设智慧工厂,依托人工智能技术持续提升生产效率,主要生产用于电力电子行业的导电型碳化硅衬底,满足电动汽车、新能源、储能等领域的日益增加的广泛需求。 目前下游应用领域对碳化硅的需求旺盛,碳化硅材料和器件的渗透加速,碳化硅半导体行业正处于快速增长期,且长期向好,推动产业链核心关键环节的碳化硅衬备环节加快扩大产能。 公司是国内最早从事碳化硅半导体材料产业化的企业之一,具备技术一马当先的优势和产业化能力。上海临港工厂已经于2023年5月进入6英寸导电型产品交付阶段,获得了英飞凌、博世等国际有名的公司的合作。公司8英寸导电型产品已经具备量产能力。 随着产品交付的顺利进行,临港工厂正处于产能产量将持续爬坡阶段。得益于公司充足的订单需求和广泛的国内外客户基础,临港工厂第一阶段30万片的产能产量目标将比原计划更早达成。 公司具备十几年来深耕碳化硅行业的技术和经验积累,进一步探索半导体行业发展的新趋势和全球电气化、低碳化发展的能源变革大趋势,这将推动碳化硅半导体材料、器件及有关技术的持续加快速度进行发展,也将带动其在电动汽车、新能源等领域更广泛的渗透应用。2022年公司科创板上市募集资金净额32.03亿元,按计划20亿元募集资金投入临港工厂,超募资金通过补流等方式大多数都用在提升产能的资本化支出和研发技术项目等支出。 公司将依据市场情况合理的安排产能建设进度,通过多种方式筹备资金,抓住市场机遇,助力行业发展。

集微网消息,今日沪指涨1.26%,深证成指涨1.61%,创业板指涨1.85%。成交额超过9000亿,北向资金净买入逾130亿。传媒、半导体、贵金属板块涨幅居前,汽车产业链逆市下跌。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了118家半导体公司。其中107家公司市值上升,同有科技、大港股份、雅克科技等公司市值领涨;9家公司市值下跌,联创电子、四维图新、芯海科技等公司市值领跌。

国盛证券指出,市场情绪稳步运行于上行通道,“TMT+中特估”成交结构逐步修复。(1)市场情绪持续回暖,当前已走高至历史分位数35%水平,仍处上行初期;分项来看,股民情绪、杠杆资金、外资情绪、量价趋势等多项情绪指标再度走强,综合判断短期仍有上行动力。(2)结构层面,当前“强趋势+低拥挤”优势行业指向石油石化、纺织服装、商贸零售、家电、轻工制造;“TMT+中特估”成交结构逐步向好恢复,交易拥挤度已回落至90%分位线下。

明星科技股齐涨。“元宇宙”Meta涨近4%;苹果涨0.9%;微软涨1.4%;亚马逊涨1.6%;谷歌A涨1.5%;奈飞涨0.9%;特斯拉涨0.8%。

中概方面,纳斯达克100成份股中,京东和百度涨近4%,拼多多涨6%。其他个股中,阿里巴巴涨2.4%,腾讯ADR涨4%,B站涨近8%,亿航智能涨19%,逸仙电商涨10%,爱奇艺涨9%。蔚来和理想汽车涨3%,小鹏汽车涨超1%。

大港股份——大港股份于7月12日晚间发布了2023年上半年的业绩预告。根据预告,该公司预计上半年归属于上市公司股东的净利润将达到8500万元至1.1亿元,同比增长91.32%至147.6%。基本每股收益预计为0.1465元至0.1895元。

晶盛机电——7月13日,晶盛机电发布2023年半年度业绩预告称,预计2023年上半年归属于上市公司股东的净利润20.52亿元~22.93亿元,同比增长70%~90%;扣除非经常性损益后的净利润19.42亿元~21.83亿元,同比增长74.83%~96.57%。

领益智造——7月12日,领益智造发布业绩预告称,2023年1-6月,公司实现归属于上市公司股东的净利润10亿元-13亿元,同比增长107.75%-170.07%,上年同期盈利为4.81亿元。

三星电子——据韩国媒体BusinessKorea报道,三星电子的4nm制程良率将超过75%,3nm良率将有望超过60%,有机会赢得更多晶圆代工客户青睐。

英伟达——一位经销商透露,目前其手中A800的售价已较一周前的9万多元上涨约30%,单卡现货近13万元一颗,服务器现货则由120多万元一台涨至接近140万元。一位AI企业的人偷偷表示,由于英伟达对A800砍单,其公司订购的服务器产品迟迟未能发货。

丘钛科技——上半年,丘钛科技手机摄像头模组销售数量总计约1.67亿件,按年减少20.8%;指纹识别模组销量5,061.1万件,轻微减少0.1%。

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运作状况,并为投资者跟踪半导体产业高质量发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

【推进】盛科通信:募投项目稳步推进,Arctic系列芯片按计划年底送样测试;神工股份:硅零部件业务订单饱满;一汽解放销量增加

【IPO价值观】晟威机电内控问题凸显;超50亿元到账,大众与小鹏的合作正式完成交割;长光华芯:公司核心技术人员廖新胜离职

【每日收评】集微指数涨0.82%,苹果正加大头戴设备Vision Pro生产力度

- 上一篇:CK365测控网

- 下一篇:作业可以不轻松心态一定要阳光

返回

电话:

电话: 手机:

手机: 邮箱:

邮箱: 地 址:

地 址: